AIに家計診断というか資産管理のサポートをしてもらうと超絶便利!

2025-03-17 — Update: 2025-06-09

遊びや生活でAIがすごく使えるなーって最近は思うんですが、

何よりダントツで一番最高なのが「家計診断」と「資産管理」。

自分専用のファイナンシャルプランナーがポケットに!っていう奇跡。

いや、ほんとにこれAIがない時代は、

本を読んで勉強して(←これはAI時代でも必要だけど)、

エクセルでちまちま計算して、ネットツールを活用して、

それらの合わせ技でなんとか把握したり管理したり、

みたいなことやってたんですが、今やAIで一瞬。

しかも嫌がることなくシミュレーションパターンを無限に出してくれる!

いやいや、参りましたね。未来がきました。

AIに家計診断してもらう方法

家計診断ってね、けっこう重要ですよね。

特に働きたくない人にとっては。

ワタクシの場合も若い頃から「いくらあったら何年働かなくていいか?」

みたいな、逃げ切り計算ばっかりしてたようなタイプなので。

そこまででなくても、

収入と支出と投資のバランスを最適化するために、

最低でも月に一度は家計診断したいですよね(あれ?しませんか?)。

というわけで、ワタクシがやってる方法を以下に。

診断用プロンプト

以下の家計を診断してください。コーストFIRE的な観点から、将来の資産寿命、NISAの効率的な活用案、株価暴落時のシミュレーションと対策、収入が0になった場合のシミュレーションと対策、その他に考えられる最悪の状況と対策を教えてください。

家族構成

- 夫(年齢)

- 妻(年齢)

- 子(年齢)*18歳から4年間大学へ行くとする

総資産:○○万円

- 株式(特定口座):全世界株式で○○万円

- 株式(NISA):全世界株式で○○万円

- 確定拠出年金(iDeCo):全世界株式で○○万円

- 現金:○○万円

- 小規模企業共済:○○万円

- 生命保険返戻金:○○歳時に○○万円

月の支出

- ミニマムライフコスト(積立・税金・保険を除く最低生活費):○○万円

- NISA積立:○○万円(毎月○○万円+年初○○万円)

- 確定拠出年金(iDeCo):○○万円

- 国民年金基金:○○万円

- 小規模企業共済:○○万円

- 国民年金:○○万円

- 国民健康保険:○○万円

- 税金:○○万円

- その他:○○万円

- 月間総支出:○○万円

月の収入

- 夫の月収:○○万円

- 妻の月収:○○万円

将来年金予想

- 夫:○○才〜○○円

- 妻:○○才〜○○円

ってな感じで、やると、

まずは資産寿命シミュレーションをしてくれて、

収入と支出と資産運用のバランスが良いかどうか、

改善点があれば指摘してくれます。

さらに細かいシミュレーションも

自分の場合は逃げ切り計算好きなので、

基本はそれに合わせての診断になってるんだけど、

支出増加・収入減少・株価暴落などいろんなパターンで、

シミュレーションをしてもらいます。

コーストFIRE達成度

コーストFIRE的観点でって入れたのは、

若いうちに頑張って老後資産を一気に貯めて投資に回して、

その後はのんびり好きな仕事するっていう生き方なんだけど、

20代からそれを実践してるので、

その観点を持ち込んでシミュレーションしてもらうと、

なるだけ働かずに生きる方法が見えてきます。

というか、フリーランスなので事業収入がいつゼロになるか分からない、

という生活をしてるので、その点を考慮して診断してもらうためですね。

子供の学費問題

あと、うちは子供がいるので大学に行くとしたら、

その学費をどう準備&支出するのが最適か?、

ってのも考えてくれます。

例えばまだ10年以上先だからと運用していて4年間取り崩す予定としても、

そのタイミングで株価が暴落したらどうするか?

構わず取り崩すのか、他に現金で用意しておいた方がいいのか、

はたまたそれ以外の方法があるのか。

これは各家庭によって無限にパターンありますよね?

それの我が家にとって最適パターンを出してくれます。素晴らしい。

大きなライフイベントで収支が大きく変わる場合

もし家とか車を買うとか大きな支出の予定があれば(うちは無い)、

そういうのを盛り込んでみるのもいいと思うし、

仕事を辞めるとか転職するとか、一定期間無職になるとか、

夫婦で働いてたけど出産で収入が一旦1人分になるとかその逆とか、

子供が一人暮らし始めて生活費が減る予定とか、

なんかいろんなことありますよね、人生には。

その辺の大きめのライフイベントもシミュレーションに盛り込めば、

何パターンでも診断してくれるので、

まさに我が家だけのファイナンシャルプランナー。素晴らしい。

アセットアロケーションの計算

さらにさらに、アセット比率(株・債券・現金)とか、

通貨比率(円・ドル・その他)とかも計算してくれる。

これも自分でやろうと思うと計算が大変ですよね。変動に合わせて変わるし。

普段からエクセルとかで管理してる人は自動で出ると思うけど、

イチからよしやろうって思うと超めんどくさい。

資産配分の安全性とリスクを示してもらったり、

将来的におすすめの比率にするためには、

何歳までに何を売って何を買えばいいかも教えてくれる。

リバランスする時の細かい計算もお任せ。

あとは実際に取り崩す段階の一番良い順番と金額、

みたいなのを出してくれるのが便利。

まだ先の話なんだけど、この辺のことって本でもまだあまり出てないというか、

日本の資産運用の歴史が短いので、これ!ってのがまだ出てない。

ので、考え方を知るのにとても勉強になる。

最悪のパターンをシミュレーションできるのが最高

あと自分がいつも気にしてるのは、

株価暴落と収入が0になった場合のこと。

どんだけ悲観的なんだ?って感じですが、

日常生活は楽観的に、仕事と投資運用は悲観的にがモットー。

常に最悪のパターンのバックアップを考えてます。

ただ、これを何パータンも計算するのが今までスーパー難しかった!

それがなんとAIなら無限にシミュレーションしてくれる!最高!

株価暴落シミュレーション

株価暴落時のシミュレーションってひとことで言っても、

暴落から2年で回復/3年/5年/7年/最悪の未回復パターンと、

これだけでも数パターンありますよね。

そして暴落と言っても、3割下落か4割か5割かでもかなり違いが出るし。

ちなみにここのところもけっこう下落(10%くらい?)してますが、

まだよくある調整の域なので今のところ基本は無視です。

それぞれのパターンで、実際にいくらまで資産が減少するのか?

そしてどのくらいまでなら耐えられるのか、

対策として何をどうすればいいのか?

を具体的に数字で示してもらうと、かなりの心構えができます。

よく「株式なんて最大で50%下落する可能性もある」とか、

「20%下落したら弱気相場入り」とか、

%で示されること多いですよね?

でも、自分の資産が具体的にいくらからいくらになるのか?

ってのを目の当たりにしないと、納得できない気がしませんか。

これ結構大事で、年齢と共に資産運用の額が大きくなると、

変動幅は一緒でも変動する絶対額は大きくなりますよね?

これは理屈ではなくて心理的に大きな影響があるので、

とにかく知識と心構えと慣れが大事。

ってのを2008年のリーマンショックで学びました。

収入激減シミュレーション

ここまでは月収があるのが前提の話ですよね。

でも人生何が起こるかわかりません。

例えば月収が落ち込んでしまうことだってあると思います。

特にフリーランスの人なんて普通にありますよね。

収入激減と言っても、これまた、

月収0円/5万円/10万円/15万円/20万円、、、と、

何パターンも考えられます。

または自主的に引退するパターンもあると思うので、

その年齢(今すぐ/50歳/60歳、、)ごとのシミュレーションとか。

超絶最悪事態シミュレーション

ここまでは暴落が来るのと収入激減を別々で考えてますが、

暴落×失業みたいな超最悪が同時に起こる組み合わせもありますよね。

暴落した年にまさかの収入も0に!みたいな。

泣きっ面に蜂とはこのことですね。これは大変。

もうちょっと細かくすると、

収入0だけど暴落は3年で回復する、とか。

暴落して失業もしたけど、月に10万円分は働ける、とか。

それを生活費に回すのか、投資にも回すのか。

この組み合わせも含めると何パターンあるの?

何パターンあるのか自体が計算できない!(数学ができない)

というわけでこれを自分で計算するのは今まで無理でした。

ところが、これもAIは嫌な顔をせずに何パターンでも計算してくれます。

わかりやすい資産推移表

しかも「もっと分かりやすく年齢ごとの表にしてよー、死ぬまでのね」

と言えば、素直に資産推移予想表を作ってくれます。

しかも何パターンも。

「最悪の時の対策も合わせて考えてよー」と言えば、

最悪の状況から脱する方法もあれこれ考えてくれて、

それを実行した場合に実際にどう推移するかを表で示してくれます。

素晴らしい!

将来的にはもっと便利な未来になりそう

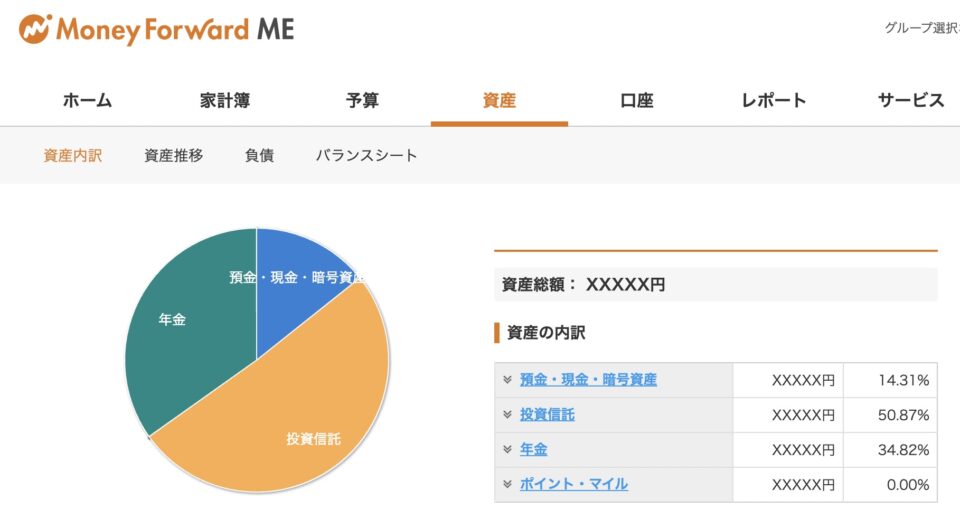

今はマネーフォワードのアプリで家計簿と資産管理してて

(純生活費は奥様がオリジナルの紙の家計簿で管理してる)、

それをAIに打ち込んで診断してもらって、

これはどう?あれはどう?ってあれこれその都度聞く感じなんだけど、

そのうちきっと資産管理アプリにAIが組み込まれますよね。

この辺のことはシンプルにアプリ内で簡単に完結するようになるだろうし、

そこから必要な売買とかもできるようになったり、

さらにその先にはAIが提案したり勝手に判断したりして、

「これこれこういう理由でこれ買っておきますね」「はい、お願い」、

みたいなことになるんだろうなー。未来!

それか証券会社の管理画面に組み込まれるのが先かな。

いや、AIアプリの中に金融が組み込まれる未来なのか?

おわりに

というわけで、超長くなっちゃったけど、

最近のAIを使った楽しみ方でした。

ひとつ注意点はAIによって答えがちょっとずつ違うのと、

おかしな答えを出してくることが普通にあるので完全には信用できない、

というくらいですかね。

なのである程度こちらに知識がないと難しい(勉強は必須)。

あ、あともうひとつあった、

これ先にAIを賢くしておくと、答える前に的確な追加質問してくれて、

より自分に合った詳細な回答が得られます。

AIを賢くするプロンプト:

以下の2つの入力文を記憶して下さい。1. P – 回答はまだ行わず、この入力文に対する最高の回答にするための疑問点や追加情報・確認事項があれば先に質問してください。2. L – 上記の出力を60点とします。これを60点とした時に100点とはどの様なものですか?100点にするために足りないものを列挙した後に100点の答えを出力してください。

っていう例のプロンプトね(誰が考えたのか、賢いね〜)。

こっちからの質問に「P」ってつけとけば追加質問してくるし、

「L」って打てばパワーアップするやつ。

それにしてもAIが20代の頃にあったらなー!

(追記)

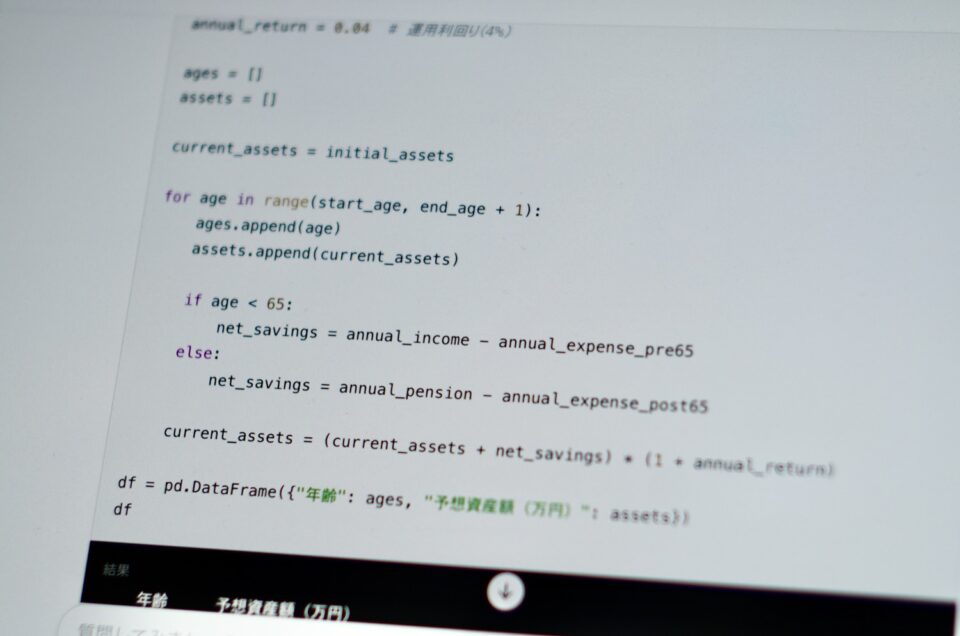

この記事を書いてわずか3ヶ月後、AIで簡単なアプリ作れるようになりましたね。

というわけでGeminiに自分専用のアプリ作ってもらって、

資産管理とシミュレーションするのが超簡単になった!

まあこういうアプリは世の中に既に大量にあるんですが、

細か〜い点を自分専用にカスタムできるのは非常に使い勝手がいいですね。

ブログやホームページ始めませんか?

note

noteをみる →

関連記事

新着記事

最近読んだ記事RECENT READS